いざ、お家を購入をしよう!と思ったが住宅ローンが通らない。

不動産業者に調べてもらったら信用情報に『異動』があった。。詰んだのか?

住宅ローンの審査、とっても不安ですよね。

普段気にしない自分の信用情報、本当に大丈夫なのでしょうか。

信用情報について

住宅ローン審査で、銀行が審査をするのは勤務内容や、年収だけでなく、普段のお支払い状況も細かく見られてしまいます。

一番身近で、油断しがちなのは携帯電話の2年契約。携帯を2年の分割でお支払いする契約ですので、実際には借りているお金を2年かけて返済するという立派な分割のお支払いとなります。学生でもここまで意識して支払っている人はあまり多くいないのではないのでしょうか。

この携帯電話の分割ですが、金額の大小に関わらず、滞納を続けてしまうと『異動』が発生してしまいます。3ヶ月延滞を続けると発生すると言われております。俗に言うブラックリストです。

そもそも異動って何?

保証会社が、借入れ本人に代わって銀行などへ返済を行なわれた際に発生するものです。

異動が発生すると

異動情報が出てしまうと、住宅ローンはもちろんのこと、クレジットカードが作れなかったり、カーローンが組めなかったりと、様々な審査の面で影響が出てしまいます。まずは滞納しているものを支払い、異動情報を解消しましょう。

異動の原因を突き止める

住宅ローンの審査で見られる信用情報は下記3つの信用機関があります。

1, CIC → 携帯代金やクレジットカードの利用

2, JICC → 消費者金融などのキャッシング

3, 全銀協 → カーローンなど銀行ローン

主にこの3つの信用情報を開示されます。お金を借りていることに関しては全く問題がないのですが、滞納などがあるとすぐにバレます。(ちなみに、こちらはネットや郵送手続きによってご自身で開示が可能です。)

開示を行うと、現在借りている内容や、お支払い状況が丸わかりになるのです。

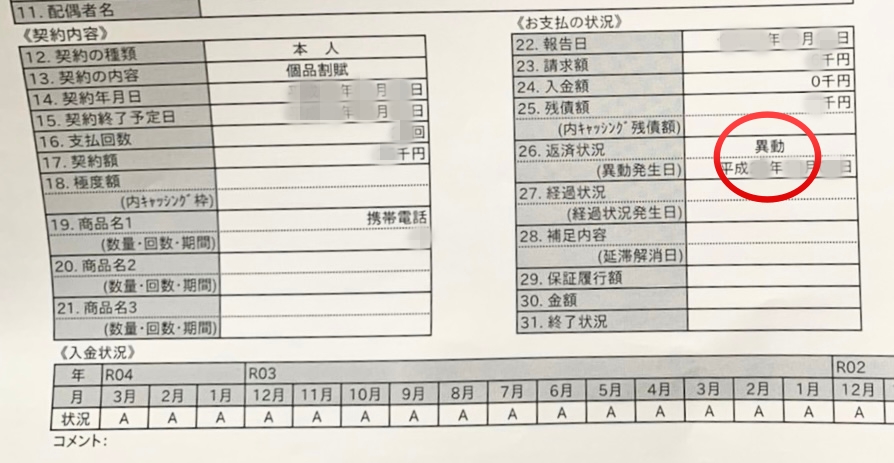

上記に添付しておりました画像に、Aがたくさん並んでいるのがあったかと思います。Aは支払うべき期日にお支払がない場合に表示されます。

きちんとお支払いがされていれば下記のように$マークが表示されます。

住宅ローン審査では、異動情報だけでなく、指定された日にきちんと入金がされているか、真面目に支払いの出来る人間かを信用情報によって見られます。数回、滞納の履歴が見つかると審査に落ちてしまうことも少なくありません。

異動情報が消えるためには

移動という情報が消えるまでは、完済から5年と言われております。長いですよね。お金の信用問題は重たいです。噂では、『保留期間』というものがあるそうで、5年経ったからといって、完全に信用を取り戻せるというわけではなさそうです。

住宅ローンはいつから組める?

異動情報の内容にもよります。「引っ越しが絡んで残り1ヶ月分の支払いに気づかず、異動になってしまった。」ということでしたら、審査を受け付けてくれる銀行もあります。金利が高くはなりますが、頭金をしっかり用意すれば異動解消から5年経っていなくても融資を受けられる銀行もございます。不動産業者と銀行のやり取りも重要になってきますので、お近くの大手不動産屋さんに相談してみるといいでしょう。

光熱費、税金、年金滞納は影響ある?

ないです。銀行などに借りているお金ではないので、信用機関に登録されません。ですので、審査の際に情報が出てくることはありませ。しかし、光熱費をクレジットカード払いなどにして、滞納してしまうと話は別です。カード払いは、一度お金を借りてるので必ず支払わなければ情報が出てきてしまいます。ご注意を。

また、税金、年金は基本的に審査に影響はありませんが、あまりにも未納を続けた結果、差押えや口座の凍結などがあるとこれも話は変わってきます。差し押さえられてしまうともちろん住宅ローンは組めません。こちらもご注意を。

まとめ

住宅ローンというものは、一般の方々が利用するお借入の中で、最も厳しい審査になるかと思います。初めて審査をして、初めて事故っていることに気づく方も多くいらっしゃいっます。携帯電話、クレジットカード、奨学金など、学生の頃からすでに信用活動が始まっており、1ヶ月くらい大丈夫か、、、なんて考えてると数年後に痛い目に遭います。お金の信用問題の重要性について日本の教育がもっとしっかりしていればいいのですが、なかなか学校では教えてくれませんよね。

また、もう一つ注意点がありまして、住宅ローンの審査の際に、ご主人様の隠しているお借入がバレて修羅場に…なんてこともよく聞く話です。

住宅ローンの審査では隠し事は全くできないものだと覚えていただくといいでしょう。

滞納なく、隠し事なくお住まい探しができますよう願っております!!